Van iDEAL naar Wero: Wat de Overgang Betekent voor Online Casino’s in Nederland

Inhoudsopgave

- iDEAL verdwijnt — en Wero neemt het over

- Wat is Wero en wie zit erachter?

- Tijdlijn: van co-branded logo naar volledige migratie

- Wat verandert er concreet voor online casino’s?

- Wat je als speler merkt van de Wero-overgang

- Welke banken zijn al klaar voor Wero?

- Wero in Europa: hoe ver zijn andere landen?

- Veelgestelde vragen over Wero en casino’s

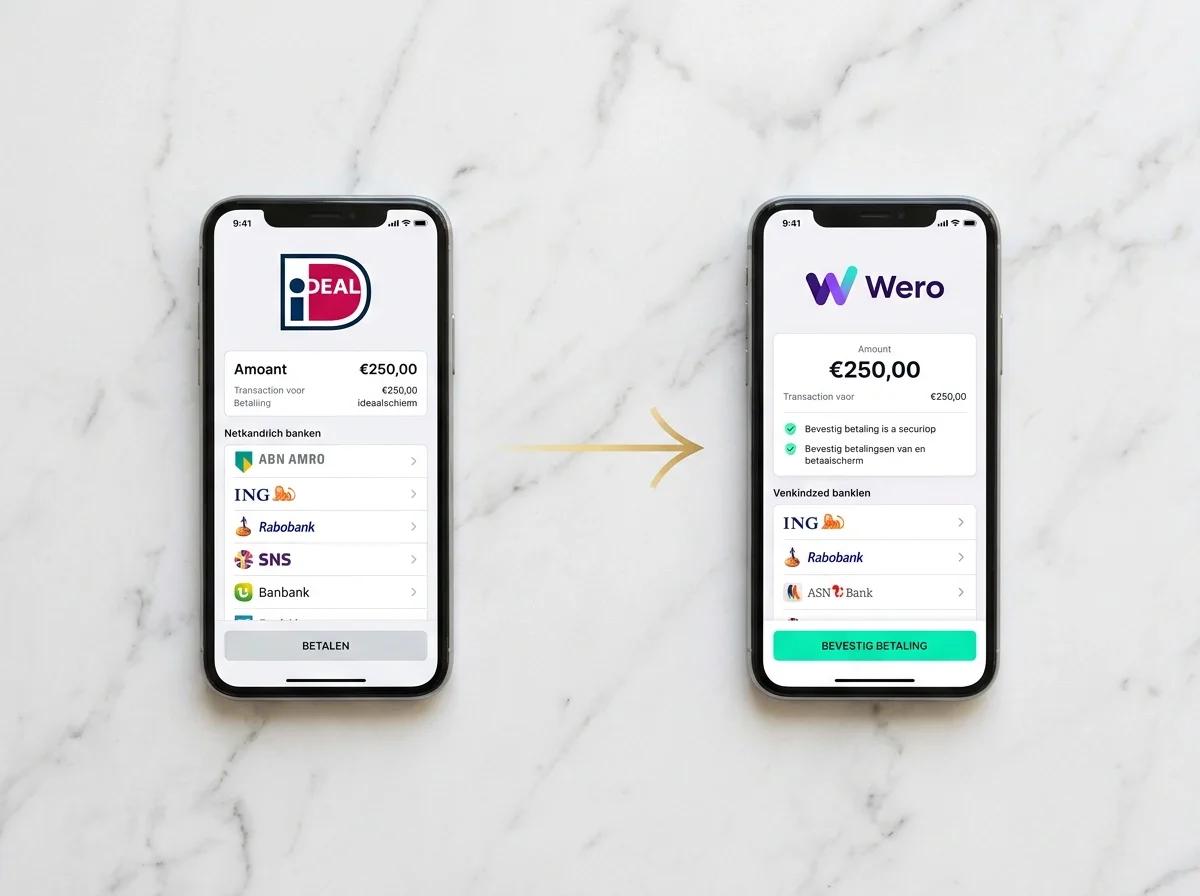

iDEAL verdwijnt — en Wero neemt het over

Toen ik eind 2025 voor het eerst hoorde dat iDEAL zou verdwijnen, dacht ik dat het een gerucht was. iDEAL is niet zomaar een betaalmethode in Nederland — het is de betaalmethode. 70% van alle online betalingen in dit land loopt via iDEAL. Het is zo vanzelfsprekend dat veel Nederlanders niet eens weten dat er een bedrijf achter zit, laat staan dat dat bedrijf beslissingen neemt over de toekomst van het systeem.

Maar het is geen gerucht. De tijdlijn is concreet: in het eerste kwartaal van 2026 verschijnt het co-branded logo iDEAL|Wero, in het vierde kwartaal begint de migratie van merchants, en eind 2027 gaat iDEAL definitief uit. Wat ervoor in de plaats komt heet Wero — een Europees betaalinitiatief dat iDEAL niet alleen vervangt, maar fundamenteel anders werkt.

Voor online casino’s in Nederland is dit een van de grootste operationele veranderingen sinds de invoering van de Wet kansspelen op afstand. De betaalmethode die bijna elke speler gebruikt, verandert van identiteit. Hoe dat eruitziet, wat het betekent voor stortingen en uitbetalingen, en waar de risico’s zitten — dat is wat ik in dit artikel uiteenzet.

Wat is Wero en wie zit erachter?

De naam Wero zegt de meeste Nederlanders nog niets, maar in Duitsland, Frankrijk en België is het systeem al actief. Meer dan 45 miljoen Europeanen gebruiken Wero voor betalingen — en dat aantal groeit snel.

Wero is het betaalproduct van het European Payments Initiative, afgekort EPI. Dat is een consortium van Europese banken dat in 2020 werd opgericht met een ambitieus doel: een pan-Europees betaalsysteem bouwen dat kan concurreren met Visa, Mastercard en de grote Amerikaanse techbedrijven. De gedachte erachter is geopolitiek: Europa is voor zijn digitale betalingsinfrastructuur afhankelijk van niet-Europese partijen, en dat is een strategische kwetsbaarheid. Wero moet die afhankelijkheid verminderen.

In de kern is Wero een account-to-account betaalsysteem — vergelijkbaar met iDEAL. Je betaalt rechtstreeks van je bankrekening, zonder creditcard of tussenpersoon. Maar er zijn fundamentele verschillen. Wero is gebouwd op de SEPA Instant Payment-infrastructuur, wat betekent dat betalingen binnen seconden worden afgewikkeld — niet alleen bij Nederlandse banken, maar bij alle deelnemende banken in Europa. Waar iDEAL een puur Nederlands systeem is dat stopt bij de grens, werkt Wero in principe in elke eurozone-land waar banken zijn aangesloten.

Een ander verschil: Wero is niet alleen bedoeld voor online betalingen. Het systeem ondersteunt ook peer-to-peer betalingen — geld overmaken naar vrienden, rekeningen splitsen — en betalingen in fysieke winkels via QR-codes of NFC. Dat maakt het breder dan iDEAL, dat primair een e-commerce-oplossing is. Voor casino’s is vooral de online betalingsfunctionaliteit relevant, maar de bredere opzet van Wero bepaalt hoe het systeem zich ontwikkelt en welke prioriteiten de ontwikkelaars stellen.

De governance is Europees. Waar iDEAL wordt beheerd door Currence, een Nederlandse organisatie, valt Wero onder EPI Company met zetels in Brussel en Parijs. Nederlandse banken zijn mede-eigenaar, maar de beslissingen worden op Europees niveau genomen. Dat is een verschuiving in zeggenschap die op de lange termijn gevolgen kan hebben voor hoe het systeem wordt ingericht — ook voor sectoren als online kansspelen.

Wat me opvalt na jarenlang de betaalinfrastructuur van casino’s te volgen: Wero is gebouwd met een mobile-first filosofie. iDEAL ontstond in een tijdperk waarin desktopbankieren de norm was en de mobiele app er later bij kwam. Wero is van de grond af ontworpen voor smartphones — QR-codes scannen, NFC-betalingen, authenticatie via biometrie in je bankapp. Voor online casino’s, waar inmiddels het merendeel van de stortingen via een mobiel apparaat binnenkomt, past die architectuur beter bij het daadwerkelijke gebruikspatroon. De technologie is moderner, de latentie is lager, en de autorisatieflow is geoptimaliseerd voor kleine schermen. Dat is geen marketingverhaal — het is een architecturaal verschil dat spelers in de dagelijkse praktijk gaan merken.

Tijdlijn: van co-branded logo naar volledige migratie

Ik hou van concrete data, omdat ze de vaagheid uit een verhaal halen. En bij de iDEAL-naar-Wero-transitie zijn de data helder — al is de uitvoering dat niet altijd.

Het eerste zichtbare moment is het eerste kwartaal van 2026. Vanaf dat moment verschijnt het co-branded logo: iDEAL|Wero. In de checkout van webshops en casino’s zie je beide namen naast elkaar. Functioneel verandert er op dat moment weinig voor de gebruiker — je betaalt nog steeds via je vertrouwde bankapp, het proces is identiek. Maar achter de schermen begint de technische integratie. Payment service providers — de partijen die de betalingsverwerking voor casino’s regelen — moeten hun systemen koppelen aan de Wero-infrastructuur.

Het vierde kwartaal van 2026 is de kantelfase. Dan begint de actieve migratie van merchants. Webshops, abonnementsdiensten, en ja, online casino’s worden stap voor stap overgezet van de iDEAL-rails naar Wero. Dit is het moment waarop technische problemen het meest waarschijnlijk zijn. Nieuwe integraties betekenen nieuwe fouten — vertraagde betalingen, mislukte transacties, onbekende foutmeldingen. 13 van de 14 banken die momenteel iDEAL aanbieden, zijn actief betrokken bij de Wero-transitie. Maar “betrokken” en “klaar” zijn twee verschillende dingen.

De einddatum is eind 2027. Op dat moment wordt iDEAL definitief uitgeschakeld. Geen co-branding meer, geen fallback, geen parallelle systemen. Elke betaling die voorheen via iDEAL liep, moet dan via Wero verlopen. Voor een betaalmethode die 70% van alle online transacties in Nederland verwerkt, is dat een operatie van ongekende schaal.

Wat de tijdlijn niet vertelt, is hoe soepel de overgang werkelijk zal verlopen. De Nederlandse banken hebben ervaring met grootschalige migraties — de overstap naar IBAN in 2014 is het meest vergelijkbare voorbeeld — maar die had jaren van voorbereiding en ging alsnog niet foutloos. De Wero-migratie is complexer omdat het niet alleen een nummer verandert, maar een heel systeem vervangt. Mijn inschatting: de eerste maanden na de migratie worden rommelig, en spelers die alleen iDEAL kennen, zullen een aanpassingsperiode nodig hebben.

Wat verandert er concreet voor online casino’s?

Voor de technische teams van online casino’s is de Wero-migratie een project dat nu al op de planning staat — of zou moeten staan. De impact raakt meerdere lagen van de operatie.

De eerste laag is de betaalintegratie zelf. Casino’s verwerken iDEAL-betalingen via payment service providers als Adyen, Mollie of MultiSafepay. Die PSP’s bouwen de Wero-integratie, maar het casino moet die integratie testen, implementeren en monitoren. Bij de betaalmethode die de absolute meerderheid van het Nederlandse online betalingsverkeer verwerkt, is een storing in de betaalflow direct voelbaar in de omzet. Elke minuut dat stortingen niet werken, is omzetverlies — en bij een migratie van deze schaal zijn storingen niet ondenkbaar.

De tweede laag is compliance. De Kansspelautoriteit heeft in 2026 haar organisatiestructuur vernieuwd, specifiek om in te spelen op de toenemende complexiteit van kansspeltoezicht — gedreven door technologische ontwikkelingen, de groei van het illegale aanbod en intensievere internationale samenwerking. Hoe Wero-transacties worden geregistreerd, gerapporteerd en gecontroleerd, is een vraag die operators moeten beantwoorden voordat de migratie plaatsvindt. iDEAL-transacties zijn puur Nederlands en worden door Nederlandse banken verwerkt. Wero-transacties lopen over een Europese infrastructuur — en dat roept vragen op over jurisdictie, dataopslag en toezicht.

Dan is er de kwestie van identificatie. iDIN — het verificatiesysteem dat casino’s gebruiken om de identiteit en leeftijd van spelers te controleren — is gekoppeld aan de iDEAL-infrastructuur. Hoe iDIN functioneert na de migratie naar Wero is nog niet volledig uitgekristalliseerd. Als de iDIN-integratie niet naadloos overgaat, hebben casino’s een probleem: zonder betrouwbare identiteitsverificatie mogen ze geen stortingen accepteren.

Voor kleinere operators, die minder technische capaciteit hebben dan de grote internationale groepen, is de migratie een disproportionele belasting. Ze zijn afhankelijk van hun PSP voor de technische uitvoering, maar moeten zelf de compliance en testing organiseren. Dat is een kostenpost die niet evenredig is aan hun omvang — en die de drempel om in de Nederlandse markt actief te blijven verder verhoogt.

Er is nog een dimensie die zelden wordt besproken: uitbetalingen. iDEAL is altijd een eenrichtingssysteem geweest — het verwerkt stortingen, maar geen uitbetalingen. Casino’s betalen winsten uit via bankovermaking, e-wallets of diensten als Trustly. Wero is ontworpen als tweerichtingssysteem: betalen en ontvangen. Of casino’s die functionaliteit gaan gebruiken voor uitbetalingen is nog onzeker, maar de mogelijkheid bestaat. Een directe uitbetaling via Wero — van het casino naar je bankrekening, binnen seconden — zou een aanzienlijke verbetering zijn ten opzichte van de huidige wachttijden van een tot vijf werkdagen bij bankoverschrijvingen. Of de KSA en de banken die functionaliteit toestaan voor kansspeltransacties, is een regulatoire vraag die nog beantwoord moet worden.

De kern van het verhaal is onzekerheid. De technische route is helder, de tijdlijn staat, de banken zijn betrokken. Maar hoe de dagelijkse operatie er na de migratie uitziet — voor operators, voor PSP’s, voor de toezichthouder — is nog niet uitgekristalliseerd. Operators die nu niet plannen, lopen straks achter de feiten aan.

Wat je als speler merkt van de Wero-overgang

Als speler klinkt “iDEAL wordt Wero” abstract. Wat merk je er in de praktijk van? Minder dan je misschien verwacht — maar op een paar punten meer dan je zou willen.

Het goede nieuws: de gebruikerservaring verandert waarschijnlijk minimaal. Je opent de checkout, kiest je bank, bevestigt in je bankapp, klaar. De flow is vergelijkbaar met wat je nu kent bij iDEAL. De knop heet anders, het logo is anders, maar het proces blijft een directe betaling van je bankrekening naar het casino. Wero is gebouwd op dezelfde logica — account-to-account, zonder creditcard, met bevestiging via je bank.

Maar er zijn kanttekeningen. De eerste is timing. SEPA Instant Payments — de technologie onder Wero — verwerkt betalingen binnen seconden. Dat klinkt als een verbetering ten opzichte van iDEAL, waar de bevestiging soms enkele seconden tot een halve minuut duurt. In de praktijk hangt de snelheid af van je bank en van het casino’s verwerkingssysteem. Tijdens de migratiefase zijn vertragingen niet uitgesloten — nieuwe systemen hebben inlooptijd.

De tweede kanttekening is vertrouwen. iDEAL is een merk dat Nederlanders al meer dan twintig jaar kennen. 60% van de Nederlanders heeft recent iDEAL gebruikt, 40% beschouwt het als hun primaire online betaalmethode. Die naamsbekendheid verdwijnt niet van de ene op de andere dag, maar het duurt voordat Wero hetzelfde vertrouwensniveau bereikt. Voor een sector waar vertrouwen in de betaalmethode direct samenhangt met de bereidheid om een storting te doen, is dat relevant.

En dan de praktische overgangsperiode. Tijdens de co-branding fase — iDEAL|Wero — verandert er functioneel weinig. Maar zodra de volledige migratie begint in het vierde kwartaal van 2026, kunnen er momenten zijn waarop een betaling niet direct werkt. Misschien omdat je bank nog niet volledig is overgegaan, misschien door een technische storing in de nieuwe integratie. Mijn advies: zorg dat je in die periode een alternatieve stortingsmethode achter de hand hebt. Een bankovermaking duurt langer maar werkt altijd, en sommige casino’s bieden Trustly aan als directe bankoverschrijving die niet afhankelijk is van de iDEAL/Wero-infrastructuur.

Welke banken zijn al klaar voor Wero?

De bankensector is de sleutel tot deze transitie — zonder hun medewerking is Wero in Nederland een lege doos. De stand van zaken is bemoedigend maar niet compleet.

Van de veertien banken die momenteel iDEAL aanbieden, zijn er dertien actief betrokken bij de overstap naar Wero. De grote namen — ING, Rabobank, ABN AMRO — behoren tot de kerngroep die het European Payments Initiative mede heeft opgericht. Zij zijn het verst in de technische implementatie en zullen naar verwachting als eersten de volledige Wero-functionaliteit aanbieden aan hun klanten.

Maar “actief betrokken” is een brede term. Sommige banken testen Wero al in hun mobiele app voor peer-to-peer betalingen — geld overmaken naar contacten — terwijl de e-commerce-functionaliteit, die relevant is voor casinostortingen, nog in ontwikkeling is. Andere banken zijn nog in de contractuele fase met EPI Company. De kloof tussen de voorlopers en de achterblijvers is reëel, en die kloof heeft directe gevolgen voor spelers.

Als je bank als een van de laatste overgaat op Wero, kan het zijn dat je tijdelijk geen directe bankbetalingen kunt doen bij een casino dat al volledig op Wero draait. Dat scenario is niet waarschijnlijk voor klanten van de drie grote banken, maar wel voor gebruikers van kleinere banken als Bunq, ASN of Triodos. De vraag is of die banken op tijd klaar zijn — en daar is op dit moment geen definitief antwoord op.

Wat ik wel kan zeggen: de druk vanuit de markt is hoog. iDEAL verwerkt meer dan een miljard transacties per jaar. Geen bank wil de partij zijn die als laatste overschakelt en daarmee klanten verliest aan concurrenten die de overstap al hebben gemaakt. Die commerciële druk is waarschijnlijk een effectiever pressiemiddel dan welke regulatoire deadline dan ook.

Wero in Europa: hoe ver zijn andere landen?

Nederland is niet het eerste land waar Wero landt — het is eerder een laatkomer in een Europees verhaal dat al een paar hoofdstukken verder is.

In Duitsland heeft Wero de functionaliteit van Giropay overgenomen, het Duitse equivalent van iDEAL. Duitse consumenten betalen al via Wero bij webshops en maken onderling geld over via de Wero-app. De transitie verliep niet zonder horten of stoten — er waren klachten over onbekendheid, technische problemen bij kleinere banken, en merchants die traag waren met implementatie — maar het systeem draait. In Frankrijk is Wero geïntegreerd met de bestaande betaalinfrastructuur van de grote banken, en in België loopt een vergelijkbaar traject als in Nederland, zij het met een andere startpositie omdat Bancontact daar de dominante betaalmethode is.

Het bredere plaatje is geopolitiek. Europa wil niet langer afhankelijk zijn van Visa en Mastercard voor digitale betalingen. De meerderheid van de kaartbetalingen in Europa loopt via deze twee Amerikaanse netwerken, en elke transactie genereert data die buiten Europa wordt verwerkt en inkomsten die buiten Europa worden geboekt. Wero is het antwoord van de Europese bankensector op die afhankelijkheid — een betaalsysteem dat volledig in Europees eigendom is en op Europese infrastructuur draait.

Voor de online kansspelsector heeft die Europese dimensie een concreet gevolg. Operators die in meerdere Europese markten actief zijn — en dat geldt voor de meeste grote groepen — hoeven straks maar een betaalintegratie te onderhouden in plaats van per land een apart systeem. Geen iDEAL voor Nederland, Giropay voor Duitsland, Bancontact voor België. Een systeem, een integratie, meerdere markten. Dat is een vereenvoudiging die op operationeel niveau aanzienlijk scheelt in kosten en complexiteit.

De keerzijde is standaardisatie. Wat goed is voor de efficiëntie van een Europees betaalsysteem, is niet per definitie goed voor de specifieke eisen van de Nederlandse kansspelmarkt. KSA-regulering stelt eigen eisen aan transactiemonitoring, stortingslimieten en identiteitsverificatie. Hoe die eisen zich verhouden tot een pan-Europees systeem dat is ontworpen voor generiek gebruik, is een vraag die nog geen definitief antwoord heeft — en die de komende twee jaar centraal zal staan in gesprekken tussen de KSA, de banken en de operators.

De ervaringen in Duitsland bieden een voorproefje. Duitse operators melden dat de Wero-integratie gemiddeld vier tot zes weken extra testwerk vergde boven op de initiële implementatie, voornamelijk door edge cases in de SEPA Instant-afhandeling die bij reguliere e-commerce niet opduiken maar bij kansspeltransacties — met hun stortingslimieten, real-time saldocontroles en verscherpt toezicht — wel degelijk relevant zijn. Nederland heeft het voordeel dat het later in het proces zit en van die Duitse lessen kan profiteren. Maar dat voordeel werkt alleen als operators en PSP’s actief informatie uitwisselen met hun Duitse tegenhangers, en daar zie ik voorlopig weinig gestructureerd overleg.

Veelgestelde vragen over Wero en casino’s

Moet ik iets doen als iDEAL overgaat naar Wero?

Als consument hoef je waarschijnlijk niets actief te doen. Je bank regelt de technische overstap. Je bankapp wordt bijgewerkt en de betaalflow verandert van naam en logo, maar het proces blijft vergelijkbaar. Houd de communicatie van je bank in de gaten voor specifieke instructies rond de migratiedatum.

Werkt Wero straks hetzelfde als iDEAL bij casino’s?

In grote lijnen wel. Wero is een account-to-account betaalsysteem, net als iDEAL. Je betaalt rechtstreeks vanuit je bankrekening en bevestigt via je bankapp. De technologie erachter is anders — Wero draait op SEPA Instant Payments — maar de gebruikerservaring is vergelijkbaar. Tijdens de overgangsfase kunnen er tijdelijke verschillen zijn in snelheid of beschikbaarheid.

Wanneer stopt iDEAL definitief?

Volgens de huidige planning wordt iDEAL eind 2027 volledig uitgeschakeld. Daarvoor is er een co-branded fase in 2026 waarin beide namen naast elkaar bestaan, gevolgd door een actieve migratie in het vierde kwartaal van 2026. Na eind 2027 bestaan er geen iDEAL-betalingen meer.

Kunnen buitenlandse spelers ook met Wero betalen?

Ja, op termijn. Wero is een Europees systeem dat in meerdere landen actief is. Een speler met een bankrekening bij een Wero-deelnemende bank in Duitsland, Frankrijk of België kan in principe bij een Nederlands casino betalen via Wero. Of en wanneer dit in de praktijk werkt bij online casino’s hangt af van de integratie door de payment service providers en de acceptatie door de operators.

Blijf op de hoogte van de nieuwste betaaltrends via iDEAL Casino Nederland.

Vergelijk de voordelen van deze nieuwe Europese gateway door iDEAL met Trustly te vergelijken.

Gemaakt door de redactie van 'Ideal Casino'.